挑钱包是桩费心事儿,特别是imToken这般老牌的非托管钱包,新手关注功能,老手留意生态,因门槛、资产以及使用场景存在差异,判断标准全然不同。

对新人来说,门槛低比功能全更重要。

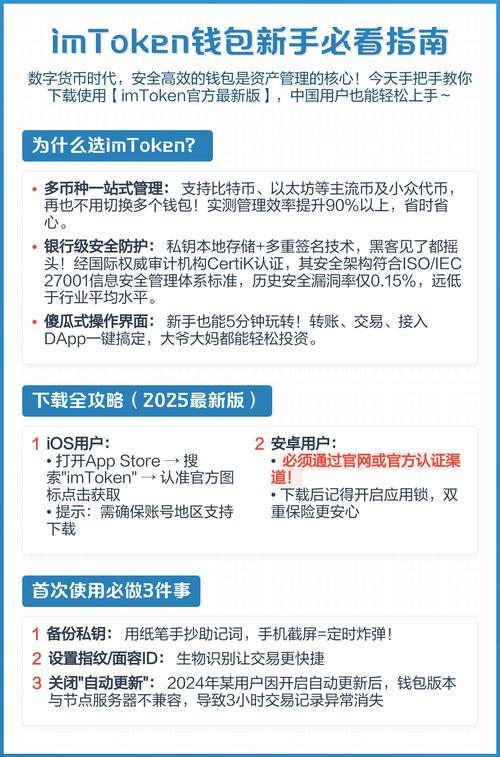

我发觉好多朋友首次下载imToken是因“无需注册、记住助记词便可”而被吸引过来的,然而实际上使他们受阻的并非下载环节,而是抄写十二个单词的那一步骤。有人拍了一张照片储存于手机,有人储存至备忘录,这统统都是安全方面的隐患。对于新用户而言,我的建议极为简单:使用旧手机离线生成,亲手抄写两份,分开进行存放。钱包自身是安全的,可是人常常会成为漏洞。

对DeFi玩家来说,钱包是工具,内置浏览器是关键。

这两年imToken变 化最为明显之处在于其内置的DApp浏览器 ,以往还得把电脑连接上MetaMask ,如今在钱包里就能直接交互 ,不管是Uniswap 、Aave还是Curve ,运行起来都很顺畅 ,尤其是跨链桥聚合功能 ,既无需切换网络 ,也不用手动添加RPC ,节省下来的时长 相比那点滑点可要值钱得多了 ,一个钱包能否留住老用户 ,并非看其涨跌情况 ,而是看它每月更新的内容。

国内市场与海外用户的感知温差,是imToken最微妙的地方。

在国内,用户十分重视着备份机制以及客服响应,还有本土链支持;而在海外社区当中,讨论更多的则是EIP兼容、审计报告以及开源进度。这样一种“既要做到合规、却又要能够开放”的状态下的平衡是不容易去把握拿捏的。然而有一个事实是这样的:能够在国内运营了如此长的时间,并且App Store还能够直接搜索到,本身这就是一种信号。合规它是一种隐形的门槛,对于普通人而言反而却是最为友好的。

当你去下载钱包之际,最为看重的究竟是什么——是那种界面使用起来顺手,并且生态应用数量众多,还是仅仅在于单纯的信任积累方面?在评论区域交流一番,我也好借此避开一些潜在的问题。